Weerstandsvermogen

Het weerstandsvermogen wordt gedefinieerd als “het vermogen van de gemeente Buren om ook in ongunstige tijden de incidentele financiële risico’s op te kunnen vangen om zo haar taken ongewijzigd te kunnen voortzetten”.

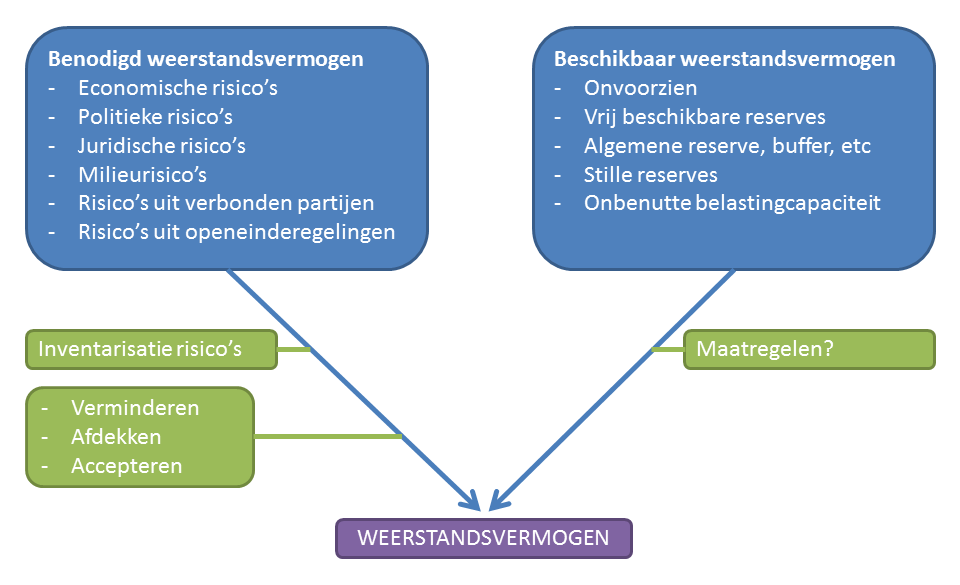

Onder een risico verstaan we het gevaar voor financiële schade of verlies als gevolg van interne en/of externe omstandigheden. Het risico heeft dan betrekking op het samenvallen van die bepaalde omstandigheden (de kans) en de negatieve gevolgen (de schade).

Schematisch ziet dit er als volgt uit:

Naast de risico’s zijn ook andere factoren van invloed op het weerstandsvermogen, zoals:

- het aanpassingsvermogen van de organisatie

- de kans dat tegenslagen zich gelijktijdig voordoen

- de risicocultuur van de organisatie

Als gemeente moeten we ten aanzien van het nemen van financiële risico’s terughoudend zijn aangezien het om gemeenschapsgelden gaat. Dit heeft ook de wetgever zo voor ons bepaald. Daarnaast is dit een leidend beginsel voor onder andere ons Treasurybeleid (zie: Treasurystatuut). Bij voldoende weerstandsvermogen is het mogelijk een niet voorziene financiële tegenvaller op te vangen met de Algemene reserve. Wanneer er onvoldoende weerstandsvermogen is, moeten wellicht activiteiten worden uitgesteld om tegenvallers op te vangen of andere maatregelen worden genomen.

Beschikbaar weerstandsvermogen

Weerstandsvermogen vinden we zowel in de exploitatie als in het vermogen. Binnen de exploitatie gaat het om de stelpost onvoorzien en de onbenutte belastingcapaciteit. Voor onvoorziene uitgaven ramen we in Buren structureel een bedrag. Bij de onbenutte belastingcapaciteit gaat het om de eigen inkomstenbronnen van een gemeente voor zover deze nog niet 'maximaal' of kostendekkend zijn. Bij de onbenutte belastingcapaciteit gaat het met name om de OZB. Het betreft hier een inkomstenbron die niet direct beschikbaar is. De hoogte van de onbenutte belastingcapaciteit is het verschil tussen de feitelijke OZB die we opleggen en de normhoogte van de OZB in het kader van artikel 12.

In de vermogenssfeer bestaat de weerstandscapaciteit uit het vrij besteedbare en het geblokkeerde gedeelte van de algemene reserve (weerstandsvermogen) en de stille reserves. Een stille reserve is de theoretische berekening van het waardeverschil tussen de boekwaarde en de overwaarde van met name onze gemeentelijke panden of aandelen. Gelet op het onzekere karakter, laten we dit bedrag buiten de berekening van het weerstandsvermogen. Daarnaast is in de Nota Weerstandsvermogen en Risicobeheersing bepaald dat we de politiek-bestuurlijke risico's niet meenemen in de risico-inventarisatie van de organisatie en daardoor geen onderdeel zijn van het weerstandsvermogen.

De opbouw van onze beschikbare weerstandscapaciteit per 31 december 2019 ziet er als volgt uit:

Weerstandsvermogen in de exploitatie | x € 1.000 |

Stelpost onvoorzien | 0 |

Onbenutte belastingcapaciteit OZB | 1.831 |

Totale weerstandscapaciteit in de exploitatie | 1.831 |

Algemene reserve - vrij besteedbaar gedeelte in begroting | 1.881 |

Algemene reserve - weerstandsvermogen (geblokkeerde gedeelte) | 2.719 |

Totale weerstandscapaciteit in het eigen vermogen | 4.600 |